China lidera ações de combate à mudança climática, aponta estudo

Marcadores:

Aquecimento global,

CHINA,

emissões de gee,

energia limpa,

recursos naturais

No entanto, país ainda enfrenta graves problemas como a poluição.

EUA também lideram ações; crise econômica ajudou a baixar emissões.

Do G1, em São Paulo

A Agência espacial americana (Nasa) divulga imagem de satélite que mostram a névoa espessa de poluição que cobre Pequim, capital da China, no início do ano. Estudo aponta que o país se tornou protagonista no combate às mudanças climáticas (Foto: Reuters/Nasa/Terra - Modis)

A China está rapidamente assumindo um papel de liderança global frente às mudanças climáticas, protagonismo que é dividido com os Estados Unidos, revela um estudo publicado nesta segunda-feira (29), o qual alertou que as emissões globais de gases de efeito estufa continuam a crescer com força.

O informe da Comissão do Clima, uma organização independente sediada na Austrália, intitulado "A década crítica: ação internacional contra as mudanças climáticas" oferece um panorama geral das ações empreendidas nos últimos nove meses.

O documento é divulgado ao mesmo tempo em que inicia uma nova rodada de negociações climáticas da Organização das Nações Unidas, em Bonn, sobre como estimular as ações contra esse processo que já dura duas décadas, tem sido marcado por disputas processuais e defesa de interesses nacionais.

Segundo a agência France Presse, o estudo revelou que todas as grandes economias do mundo têm políticas em andamento para abordar a questão, mas que a China assume um papel de liderança ao fortalecer suas respostas, 'dando passos ambiciosos para inserir as energias renováveis à sua matriz'.

'"A China está acelerando as ações", afirmou Tim Flannery, co-autor do estudo e figura chave da Comissão do Clima, que reúne cientistas internacionalmente reconhecidos, assim como líderes políticos e de negócios.

"Depois de anos de um forte crescimento do uso do carvão, ele começou a se estabilizar. Estão começando a colocar em andamento sete esquemas de comércio de emissões, que cobrirão 250 milhões de pessoas", afirmou.

saiba mais

Apesar das ações, desde o começo do ano as grandes cidades do país, como Pequim e Xangai, sofrem constantemente com névoas densas de poluição. O governo precisou intervir e anunciou em janeiro que iria divulgar novas regras sobre como a capital da China deve reagir à perigosa poluição do ar.

As regras vão formalizar medidas pontuais tomadas anteriormente, incluindo o fechamento de fábricas, corte na queima de carvão e a proibição de certas classes de veículos nas estradas nos dias em que a poluição atingir níveis inaceitáveis.

Parceria

O estudo acrescentou que a China, que este mês concordou em trabalhar com os Estados Unidos para fazer frente ao aquecimento global, quer "posicionar os dois países na liderança mundial em energias renováveis". "Qualquer que seja a razão, os resultados falam por si. A China está rapidamente movendo-se rumo ao topo da liderança no que diz respeito às mudanças climáticas", afirmou Flannery.

Segundo o estudo, só em 2012 a China investiu US$ 65,1 bilhões em energias limpas, 20% mais que em 2011, um feito comparação com outros países e que representou 30% de todos os investimentos dos membros do G20 no ano passado.

O informe apontou ainda que a capacidade elétrica chinesa a partir da energia solar se expandiu 75% no ano passado, enquanto o volume de eletricidade gerada a partir do vento em 2012 foi 36% maior do que em 2011.

Os Estados Unidos, que ao lado da China produzem 37% das emissões mundiais de gases estufa, também fortaleceram significativamente sua resposta às mudanças climáticas, investindo US$35,6 bilhões em energias renováveis no ano passado, sendo superados apenas por Pequim.

Crise econômica "ajudou" a frear emissões

O informe destacou que o impacto do declínio econômico e a mudança progressiva do carvão para o gás manteve Washington no caminho de alcançar suas metas de redução de emissões em 17% em 2020 com base nos níveis de 2005.

"Foram estabelecidos importantes alicerces que são propensos a ter um impacto duradouro nas próximas décadas", acrescentou, apontando para a Califórnia, a nona maior economia do mundo, e que inicia um esquema de comércio de emissões em janeiro.

Mais da metade dos Estados americanos agora tem políticas para encorajar o uso das energias renováveis. Além de China e Estados Unidos, atualmente 98 países assumiram compromissos para limitar suas emissões.

"A energia renovável aumenta em todo o mundo, com a capacidade solar crescendo 42% e eólica, 21% em apenas um ano", disse Flannery. "Com tanto dinamismo global, esta é claramente o início da era da energia limpa", emendou. Mas apesar dos avanços, o informe alertou que as ações ainda não são suficientes. "As emissões continuam a crescer.

Acre terá private equity para reflorestamento

Marcadores:

bid,

desenvolvimento sustentavel,

desmatamento,

estado do acre,

floresta em pé

O governo do Acre pretende inovar na forma de captação de recursos para financiar projetos de reflorestamento. O Estado quer atrair investidores para um fundo de "private equity", que compra participações em empresas, no valor de US$ 60 milhões. Os recursos captados serão investidos no plantio de florestas em áreas detidas por pequenos e médios produtores locais. Eles devem se tornar sócios dos cotistas do fundo na empresa que será constituída para realizar os investimentos.

Será a primeira vez que um governo estadual participa da criação de um fundo de participações. A ideia é replicar o modelo de fundos como o Vale Florestar, que possui R$ 605 milhões em patrimônio e tem como principais cotistas a mineradora Vale, o BNDES e os fundos de pensão Petros, dos funcionários da Petrobras, e Funcef, da Caixa Econômica Federal.O próprio governo do Acre deve ser um dos principais investidores, com um aporte da ordem de US$ 10 milhões, segundo Fábio Vaz, secretário-adjunto de florestas e indústria do Estado. Os recursos do fundo devem financiar o plantio de uma área de 10 a 12 mil hectares de floresta, afirma. Uma das árvores escolhidas para o reflorestamento será o paricá, madeira nativa usada como matéria prima para indústrias de laminados.

O formato do fundo e o plano de negócios da empresa que investirá em florestas do Estado devem ser finalizados neste ano. Pelos cálculos do secretário, o investimento possui uma taxa de retorno potencial da ordem de 21%. O governo já entrou em contatos preliminares com investidores, inclusive estrangeiros, que demonstraram interesse no projeto, afirma Vaz.

Os recursos do private equity se somam a uma linha de crédito de US$ 144 milhões obtida pelo Acre com o Banco Interamericano de Desenvolvimento (BID) para modernizar a gestão ambiental no Estado. Na primeira fase do programa, os recursos financiaram a legalização fundiária e programas para agilizar a concessão de licenças ambientais.

"Foi quando o governo do Acre nos procurou para dizer que não poderiam viver apenas de conservação ambiental", lembra o Eirivelthon Lima, especialista do BID responsável pelo projeto. Com menos recursos naturais do que os demais Estados da região da Amazônia, a alternativa encontrada a partir de um diagnóstico conjunto foi a de criar uma alternativa de renda para as famílias a partir do manejo de madeira de reflorestamento.

Embora seja rentável, a atividade possui retorno apenas no longo prazo, o que a torna inviável para a maioria dos produtores locais, segundo Lima. "A maioria acaba recorrendo à criação de gado, que traz receita de forma quase imediata, enquanto o investimento em floresta tem um horizonte de sete anos", diz. A alternativa, que seria o crédito bancário, acaba esbarrando na falta de garantias.

Os recursos do fundo de private equity, cujo investidor busca resultados em prazos mais longos, devem contribuir para resolver essa equação, de acordo com o profissional do BID. A expectativa do governo do Acre é que o plantio nas áreas selecionadas tenha início já em 2014.

Fonte: Valor Econômico

Global Wind Power Capacity Increased 19 Percent in 2012

Marcadores:

renewable energy,

wind energy,

wind market

By James Montgomery, Associate Editor, RenewableEnergyWorld.com

17 de Abril de 2013 | Post Your Comment

17 de Abril de 2013 | Post Your Comment

Global wind installations should slow down in 2013, gathering strength for a push through 2017, says GWEC

New Hampshire, USA -- Wind power surged to a new record in 2012 with nearly 45 gigawatts (GW) of new installations, a 10 percent increase from 2011, according to the Global Wind Energy Council (GWEC)'s Annual Market Update. Global installed capacity increased roughly 19 percent to 282.6 GW, which is slightly below the 22 percent average annual growth rate over the last 10 years.

The report, released earlier today, tracks about 79 countries, 24 of which have more than 1 GW installed (16 in Europe).

Thanks to the expiring production tax credit (PTC), the US connected over 13.1 GW of new wind power capacity in 2012, exceeding 50 GW of total wind power capacity, nearly a 30 percent increase from 2011. Canada added 935 MW of new wind capacity, a slowdown from 1.2 GW in 2011, but still its second-best year, while 2013 is expected to see a surge to 1.5 GW of new capacity. Mexico more than doubled its installed capacity in 2012 to exceed 1.3 GW.

China added nearly 13 GW of new wind capacity in 2012, a significant drop over the past three years. Nonetheless, China's electricity generated by wind energy surpassed 100 million MWh, making up 2 percent of the country's total electricity output (up from 1.5 percent in 2011). China's total cumulative installed wind power capacity is now more than 75 GW, nearly tripling over the past three years.

India is another key market for wind, but also saw a bit of a slowdown in 2012. New wind energy installations exceeded 2.3 GW, with 18.4 GW in cumulative total. Wind power accounted for about 69 percent of total renewable energy capacity of 26.9 GW in India. Japan, meanwhile, continues its slow transition to a diversified energy mix with more renewable energy options. The country added 88 MW of new installations in 2012 for a cumulative capacity of 2.6 GW, translating to roughly 0.5 percent of total power supply.

Wind energy's intermittency is surpassed only by the swell and ebb of policies (and politicians) that support it. GWEC projects annual wind installations worldwide will decline 11 percent in 2013 to just shy of 40 GW, "a much more significant drop in the market than we foresaw a year ago," due to the expected dropoff in the U.S., slow recovery in the Chinese and Indian markets, and a bit of a slowdown in Europe. For 2014 GWEC predicts a sharp recovery that will bring global installations slightly back above 2012 results, putting 2013-2017 average annual growth at nearly seven percent (just over 11 percent subtracting 2013's dip). By 2017 GWEC projects an annual global wind market of 61 GW, and cumulative installed capacity of roughly 536 GW.

Thanks to the expiring production tax credit (PTC), the US connected over 13.1 GW of new wind power capacity in 2012, exceeding 50 GW of total wind power capacity, nearly a 30 percent increase from 2011. Canada added 935 MW of new wind capacity, a slowdown from 1.2 GW in 2011, but still its second-best year, while 2013 is expected to see a surge to 1.5 GW of new capacity. Mexico more than doubled its installed capacity in 2012 to exceed 1.3 GW.

China added nearly 13 GW of new wind capacity in 2012, a significant drop over the past three years. Nonetheless, China's electricity generated by wind energy surpassed 100 million MWh, making up 2 percent of the country's total electricity output (up from 1.5 percent in 2011). China's total cumulative installed wind power capacity is now more than 75 GW, nearly tripling over the past three years.

India is another key market for wind, but also saw a bit of a slowdown in 2012. New wind energy installations exceeded 2.3 GW, with 18.4 GW in cumulative total. Wind power accounted for about 69 percent of total renewable energy capacity of 26.9 GW in India. Japan, meanwhile, continues its slow transition to a diversified energy mix with more renewable energy options. The country added 88 MW of new installations in 2012 for a cumulative capacity of 2.6 GW, translating to roughly 0.5 percent of total power supply.

Wind energy's intermittency is surpassed only by the swell and ebb of policies (and politicians) that support it. GWEC projects annual wind installations worldwide will decline 11 percent in 2013 to just shy of 40 GW, "a much more significant drop in the market than we foresaw a year ago," due to the expected dropoff in the U.S., slow recovery in the Chinese and Indian markets, and a bit of a slowdown in Europe. For 2014 GWEC predicts a sharp recovery that will bring global installations slightly back above 2012 results, putting 2013-2017 average annual growth at nearly seven percent (just over 11 percent subtracting 2013's dip). By 2017 GWEC projects an annual global wind market of 61 GW, and cumulative installed capacity of roughly 536 GW.

Honda investe em energia eólica no Rio Grande do Sul

Marcadores:

energia eólica,

honda,

mercado cativo,

mercado livre de energia,

rio grande do sul

Grupo japonês deve anunciar na próxima semana construção de parque para gerar energia a partir do vento no litoral norte gaúcho

Perto de Rio Grande, torres sobem no parque do Santander, que terá na vizinhança projeto da Odebrecht Foto: Lauro Alves / Agencia RBS

Depois de anunciar, em fevereiro, que instalará aerogeradores para suprir parte da energia consumida por uma fábrica nos EUA, a Honda prepara iniciativa semelhante no Brasil. Na próxima semana, na Capital, o grupo japonês vai oficializar a construção de um parque eólico no litoral norte gaúcho.

O projeto da Honda segue o conceito de autoprodução. A energia gerada pelo parque eólico será injetada no sistema interligado nacional e a empresa poderá utilizar um volume equivalente em sua fábrica de automóveis no município paulista de Sumaré. Assim, não precisa passar por leilão, como a maioria dos projetos do gênero. A usina eólica da Honda ainda é cercada de mistérios, após mais de um ano de negociações com o governo gaúcho para ganhar a confiança dos negociadores orientais e garantir o empreendimento.

Embora tenha uma natureza diferente da maioria dos projetos já desenvolvidos no Estado, o parque da Honda deve ter pequeno porte. A potência seria de cerca de 20 megawatts (MW), com investimento em torno de R$ 100 milhões.

– A autoprodução depende do segmento da empresa. Produzir a própria energia é como uma verticalização. É um bom negócio, mas com a desoneração promovida pelo governo federal a energia do mercado cativo ficou mais barata – analisa Ricardo Rosito, presidente do Sindicato das Empresas de Energia Eólica no Rio Grande do Sul.

Mercado cativo é aquele que abastece as casas e pequenas e microempresas e só pode ser atendido por uma mesma distribuidora de energia. Existe outro, chamado de mercado livre, no qual grandes consumidores, como indústrias, têm liberdade para comprar de diferentes geradores.

Segundo maior produtor de energia eólica no país, superado apenas pelo Ceará, o Rio Grande do Sul tem hoje 15 parques em operação, que somam capacidade de 460 MW. Com base nos empreendimentos que já passaram por leilões, a potência instalada deve chegar a 1,4 mil MW até janeiro de 2017.

Dois empreedimentos em construção na Zona Sul

Com cerca de 40 parques eólicos para entrar em operação nos próximos cinco anos, a participação eólica na matriz energética do Estado deve mais do que dobrar, chegando a 10% do total produzido no Rio Grande do Sul. A expansão eólica no Estado, que começou com três parques em Osório, aos poucos se espalha do Litoral à Fronteira Oeste e alcança a Metade Sul.

Apenas em Rio Grande, dois parques estão em construção, ambos ligados a grandes grupos até há pouco sem identificação com o setor elétrico. Um deles é o Complexo Eólico Corredor do Senandes, do grupo Odebrecht, com investimento de R$ 400 milhões e previsão de início de geração no final de 2013.

No grupo, a novidade é a intenção de vender a energia gerada antes do prazo contratado com a Agência Nacional de Energia Elétrica (Aneel) no mercado livre. A capacidade instalada prevista é de 108 megawatts, e a primeira torre começa a ser levantada.

Quase ao lado, em fase até mais avançada – as torres começam a aparecer na paisagem –, está o parque do banco Santander, com capacidade instalada de 64 MW e com conclusão prevista para o final deste ano.

Cata-ventos em altaEnergia eólica no Estado:

Geração atual: 460 MW

Parques operando: 15

Geração até janeiro de 2017: 1.418 MW

Entram em operação até 2017: 40

Participação da eólica

4,5% da matriz energética do Estado

A previsão é que, em quatro anos, o percentual chegue a 10%

Vice-líder

O Rio Grande do Sul é o segundo em geração eólica no país, atrás apenas do Ceará

Parques com início da operação previsto entre início de 2013 e 2017 no Estado, em megawatts (MW)

OsórioFazenda Rosário 2: 20

Osório 3: 26

Parque Eólico dos Índios: 28

Índios 3: 22

Palmares do SulAtlântica 1,2,4 e 5: 120

Força 1,2 e 3: 72

Granja Vargas 1: 28

Rio GrandeREB Cassino 1,2 e 3: 69

Corredor do Senandes 2,3 e 4: 75,6

Vento Aragano 1: 28,8

S. do LivramentoIbirapuitã1: 24

Cerro Chato 4,5 e 6: 46

Cerro dos Trindade: 8

Santa Vitória do PalmarVerace 1 a 10: 258

ChuíChuí 1,2,4 e 5: 98

Minuano 1 e 2: 46

ViamãoPontal 3B: 25,6

Pontal 2B: 10,8

O projeto da Honda segue o conceito de autoprodução. A energia gerada pelo parque eólico será injetada no sistema interligado nacional e a empresa poderá utilizar um volume equivalente em sua fábrica de automóveis no município paulista de Sumaré. Assim, não precisa passar por leilão, como a maioria dos projetos do gênero. A usina eólica da Honda ainda é cercada de mistérios, após mais de um ano de negociações com o governo gaúcho para ganhar a confiança dos negociadores orientais e garantir o empreendimento.

Embora tenha uma natureza diferente da maioria dos projetos já desenvolvidos no Estado, o parque da Honda deve ter pequeno porte. A potência seria de cerca de 20 megawatts (MW), com investimento em torno de R$ 100 milhões.

– A autoprodução depende do segmento da empresa. Produzir a própria energia é como uma verticalização. É um bom negócio, mas com a desoneração promovida pelo governo federal a energia do mercado cativo ficou mais barata – analisa Ricardo Rosito, presidente do Sindicato das Empresas de Energia Eólica no Rio Grande do Sul.

Mercado cativo é aquele que abastece as casas e pequenas e microempresas e só pode ser atendido por uma mesma distribuidora de energia. Existe outro, chamado de mercado livre, no qual grandes consumidores, como indústrias, têm liberdade para comprar de diferentes geradores.

Segundo maior produtor de energia eólica no país, superado apenas pelo Ceará, o Rio Grande do Sul tem hoje 15 parques em operação, que somam capacidade de 460 MW. Com base nos empreendimentos que já passaram por leilões, a potência instalada deve chegar a 1,4 mil MW até janeiro de 2017.

Dois empreedimentos em construção na Zona Sul

Com cerca de 40 parques eólicos para entrar em operação nos próximos cinco anos, a participação eólica na matriz energética do Estado deve mais do que dobrar, chegando a 10% do total produzido no Rio Grande do Sul. A expansão eólica no Estado, que começou com três parques em Osório, aos poucos se espalha do Litoral à Fronteira Oeste e alcança a Metade Sul.

Apenas em Rio Grande, dois parques estão em construção, ambos ligados a grandes grupos até há pouco sem identificação com o setor elétrico. Um deles é o Complexo Eólico Corredor do Senandes, do grupo Odebrecht, com investimento de R$ 400 milhões e previsão de início de geração no final de 2013.

No grupo, a novidade é a intenção de vender a energia gerada antes do prazo contratado com a Agência Nacional de Energia Elétrica (Aneel) no mercado livre. A capacidade instalada prevista é de 108 megawatts, e a primeira torre começa a ser levantada.

Quase ao lado, em fase até mais avançada – as torres começam a aparecer na paisagem –, está o parque do banco Santander, com capacidade instalada de 64 MW e com conclusão prevista para o final deste ano.

Cata-ventos em altaEnergia eólica no Estado:

Geração atual: 460 MW

Parques operando: 15

Geração até janeiro de 2017: 1.418 MW

Entram em operação até 2017: 40

Participação da eólica

4,5% da matriz energética do Estado

A previsão é que, em quatro anos, o percentual chegue a 10%

Vice-líder

O Rio Grande do Sul é o segundo em geração eólica no país, atrás apenas do Ceará

Parques com início da operação previsto entre início de 2013 e 2017 no Estado, em megawatts (MW)

OsórioFazenda Rosário 2: 20

Osório 3: 26

Parque Eólico dos Índios: 28

Índios 3: 22

Palmares do SulAtlântica 1,2,4 e 5: 120

Força 1,2 e 3: 72

Granja Vargas 1: 28

Rio GrandeREB Cassino 1,2 e 3: 69

Corredor do Senandes 2,3 e 4: 75,6

Vento Aragano 1: 28,8

S. do LivramentoIbirapuitã1: 24

Cerro Chato 4,5 e 6: 46

Cerro dos Trindade: 8

Santa Vitória do PalmarVerace 1 a 10: 258

ChuíChuí 1,2,4 e 5: 98

Minuano 1 e 2: 46

ViamãoPontal 3B: 25,6

Pontal 2B: 10,8

Panorama da Conservação dos Ecossistemas Costeiros e Marinhos no Brasil /// MMA

Marcadores:

ecossistemas costeiros e marinhos do Brasil

O Ministério do Meio Ambiente compilou e organizou, de forma inédita, um conjunto consistentes de dados e análises que apontam quais ecossistemas já estão suficientemente protegidos por UCs e quais as lacunas que merecem atenção dos órgãos incumbidos do planejamento e da gestão dessa região.

Fonte:

http://www.mma.gov.br/sitio/

Matriz Energética do Estado de São Paulo - ANO 2035

Marcadores:

co2,

emissões de gee,

matriz energetida do Estado de São Paulo

O estudo Matriz Energética do Estado de São Paulo - 2035, realizado pela Secretaria de Energia do Estado aponta que 85 milhões de toneladas de CO2 serão jogadas na atmosfera por atividades desenvolvidas no Estado em 2020 e até 2035, as emissões devem mais que dobrar.

Em 2005 eram cerca de 55 milhões de toneladas – 30 milhões de toneladas a menos, já em 2035 serão mais de 120 milhões de toneladas de CO2, o que representa um aumento de cerca de 120% na comparação com as emissões de 2005.

Os números foram apresentados na primeira

reunião do Conselho Estadual de Política Energética do Estado de São Paulo, que

aconteceu no final de março, e já levam em consideração políticas públicas de

redução das emissões de CO2 anunciadas pelo governo, como o Plano Integrado de

Transportes Urbanos 2005 a 2025, assim como os ganhos de produtividade da

indústria e da agricultura e a redução do uso de combustíveis fósseis.

FONTE: www.energia.sp.gov.br

Estudo mostra impacto das mudanças climáticas no setor elétrico // CEBDS

"...Os resultados do estudo mostram o impacto das mudanças

climáticas no médio prazo no cenário energético nacional. A atual estratégia

de geração elétrica brasileira dissociada de uma percepção mais precisa das

mudanças climáticas levará a um ambiente de ainda mais insegurança – energética,

econômica e física”.

acesse o estudo aqui

acesse o estudo aqui

Experts say car sharing may be important for global future

Marcadores:

car sharing; ghg; global warming,

oil

PRI's The World

A policeman directs the traffic in downtown Shanghai. (Photo by Carlos Barria/Reuters.))

In the United States, 70 percent of people, 700 of every 1000, have a car. As the rest of the world joins the car classes, Americans, however, are thinking less of buying cars and more of sharing them. And, experts say, car sharing may be critical if we hope to keep emissions down and ensure enough supply of fossil fuels.

When John Sterman, a professor at the MIT Sloan School of Management, looks at cars and transportation systems in the not-too-distant future, he doesn’t like what he sees.

“If everybody in the world drove the way Americans do today, then there would be in 2050 about nine-plus billion people, according to the U.N., and those nine billion people would be driving 7.8 billion light duty vehicles.”

And those vehicles would require five times as much oil as is produced today, spewing out a lot more greenhouse gasses.

“And those cars would take up enough land that it would take an area the size of the whole country Bangladesh just for the parking spaces,” Sterman said.

But what’s the answer then if we all want cars? One thought: We share them. Sterman loves this idea. He says more people need to really think about what car ownership entails.

“The insurance, the registration, the taxes, the parking, the maintenance, all of that stuff that you pay for, whether you’re driving it or not,” Sterman said. “Most people, especially in cities, are coming to realize: No, this is a terrible thing. It’s hugely expensive to own a personal vehicle.”

In Boston, as well as more than 50 other cities in North America, the U.K., and Spain, you can rent a Zipcar by the hour or day. Robin Chase co-founded the company in Boston 13 years ago.

“We started with four cars and built it up from there,” Chase said.

Today, Zipcar has a fleet of nearly 10,000 vehicles and 760,000 members.

“Each car is used by 40 to 60 people, and of those people, 15 to 20 sell or avoid buying a car,” Chase said.

That’s a lot less congestion and emissions.

An opportunity for global expansion

Avis bought Zipcar earlier this month for about $500 million. With Avis’deeper pockets and vastly larger vehicle fleet, it could enable the Zipcar service, renting cars by the hour, to greatly expand.

Chase, though, is no longer affiliated with Zipcar. She’s working on another car sharing start-up in Paris and sees huge opportunities for growth in car sharing globally.

“I just spent the last two years in Paris, and throughout Europe, it’s a given and accepted fact that cities are going to all become shared cars. Over the next 20 years that’s what we will see," she said. "And as we think about Asia and in India, those densely-populated cities, American cities are 1/5 the population density of those cities.”

And those already-crowded Chinese and Indian cities don’t even have that many cars yet, either. David Friedman, the deputy director of the clean vehicles program at the Union of Concerned Scientists, points out there are about 700 cars per 1,000 people here in the United States.

“In China, there’s about 44 cars for every 1,000 people. In India, there’s even less, there’s only about 12 cars for every 1,000 people,” Friedman said. “So there’s a lot of room for China and India car ownership to grow. The question is: Are they going to take the U.S. model, where we’ve saturated car use? Or are they going to adopt car sharing?

"So they don’t follow the same path of congestion, pollution and poor air quality that we tried over the last 40 years as our car ownership exploded,” he said.

But do the Chinese want to share cars?

“Forget about it. No way. It’s not going to happen. Unthinkable,” said Michael Dunne, an independent car consultant based in Hong Kong.

Dunne said in Asia cars are a social statement.

“It’s an image factor, big image factor. So at the office you’d say, What kind of car are you driving? I’m driving a Honda. This guy over here has a Nissan. I have a Chevy. What about you? ‘Well, I’m sharing a car with somebody else. Gee. Oh, you’re sharing a car? That means you can’t afford one.’”

But that doesn’t mean attitudes can’t change. People just need a nudge, said Susan Shaheen, the co-director of the Transportation Sustainability Research Center at the University of California at Berkeley. Her research shows that car sharing has been growing faster in the U.S. than in Canada, for example.

“When we look at the difference between Canada and the U.S., U.S. governments typically were much more supportive toward the car sharing concept in terms of grants, subsidies, access to on-street parking, and those types of things," she said. "So I think the role of the government is really important. And I think the signal, in particular, that it sends to the population in China is very important.”

In Singapore, the government has been sending that signal: car taxes, tolls, and usage fees are making car ownership prohibitively expensive. It costs more than $65,000 just to buy a permit to own a car there.

No real surprise: some car sharing companies in Singapore are now open for business.

----------------------------------------------------------

"PRI's "The World" is a one-hour, weekday radio news magazine offering a mix of news, features, interviews, and music from around the globe. "The World" is a co-production of the BBC World Service, PRI and WGBH Boston. More about The World.

THE WORLD IN 2050 /// PWC

Marcadores:

PWC,

THE WORLD IN 2050

.1.

Key

findings

The world economy is projected to grow at an average rate of just over 3% per annum from 2011 to 2050, doubling in size by 2032 and nearly doubling again by 2050. China is projected to overtake the US as the largest economy by 2017 in purchasing power parity (PPP) terms and by 2027 in market exchange rate terms. India should become the third ‘global economic giant’ by 2050, a long way ahead of Brazil, which we expect to move up to 4th place ahead of Japan.

Russia could overtake Germany to become the largest European economy

before 2020 in PPP terms and by around 2035 at market exchange rates. Emerging

economies such as Mexico and Indonesia could be larger than the UK and France

by 2050, and Turkey larger than Italy.

Outside the G20, Vietnam, Malaysia and Nigeria all have strong long-term

growth potential, while Poland should comfortably outpace the large Western

European economies for the next couple of decades.

1.2.

Projections

to 2050

This report updates our long-term global economic growth projections,

which were last published in January 2011. These are based on a PwC model that

takes account of projected trends in demographics, capital investment,

education levels and technological progress.

Carbon Markets: Past, Present, and Future

Marcadores:

carbon markets,

EU-ETS,

ghg emitters,

Kyoto Protocol,

Voluntary Markets,

WCI

Richard G. Newell, William A. Pizer, Daniel Raimi

Carbon markets are substantial and they are expanding. There are many lessons from experiences over the past eight years: fewer free allowances, better management of market-sensitive information, and a recognition that trading systems require adjustments that have consequences for market participants and market confidence. Moreover, the emerging international architecture features separate emissions trading systems serving distinct jurisdictions. These programs are complemented by a variety of other types of policies alongside the carbon markets. This sits in sharp contrast to the integrated global trading architecture envisioned 15 years ago by the designers of the Kyoto Protocol and raises a suite of new questions. In this new architecture, jurisdictions with emissions trading have to decide how, whether, and when to link with one another, and policymakers overseeing carbon markets must confront how to measure the comparability of efforts among markets and relative to a variety of other policy approaches.

read the study:

World Carbon Markets at a Turning Point

Marcadores:

carbon market,

carbon trading,

EUA,

GHG emissions trade scheme,

redd,

WCI

April 4, 2013

GLOBE-Net, April 4, 2013 - The world's carbon markets are at a turning point according to the latest Thomson Reuters Point Carbon annual survey of carbon trading.

While the volume of carbon credits traded globally will grow by an estimated 14 percent this year, reaching roughly 12 gigatons of carbon dioxide equivalents, concerns remain about depressed market prices in certain markets and uncertainties abound over the future direction of carbon trading generally.

The report - Carbon 2013 - reveals that the European Union's Emissions Trading Scheme (EU-ETS), the world's largest carbon market, is deeply challenged by an oversupply of credits that have been causing prices to fall. While EU policy makers have considered various measures to reduce the huge oversupply of allowances in that market which contributed to record low carbon prices, a community-wide consensus has yet to emerge.

The uncertainties that do remain focus mainly on what remedial measures will be adopted (i.e., delaying allowance auctions or outright cancellations) and how quickly other structural reforms will be implemented.

Other World Markets

Outside the EU, the outlook for nascent carbon markets is optimistic, suggesting that carbon trading has become a tale of two markets. While the oversupply of allowances and low prices became more acute throughout 2012 in the EU-ETS, the North American Western Climate Initiative (WCI) is stimulating positive action. The WCI is a multi-jurisdictional Canada-U.S. emissions trading group with California and Quebec currently the two active participants.

California's carbon market successfully came into force in 2012 and, unlike the exodus of traders from the EU-ETS, California regulated companies were busy preparing for trading or planning real GHG emissions reductions that could earn credits.

Over 60 percent of respondents to the Point Carbon survey who have compliance obligations under the WCI market said they have set up trading operations, and 53 percent said they have implemented internal emissions reductions strategies.

Over half of the participants consider the price of carbon to be a decisive factor in investment decisions, with the majority of respondents expecting California Carbon Allowances to be priced between $10-15 per tonne in 2013.

Of the other WCI partners, Quebec has announced it will be moving ahead with taking the necessary steps to formally link its emissions-trading program with California.

British Columbia's Greenhouse Gas Reduction (Cap and Trade) Act, provides the statutory basis for setting up a market-based cap-and-trade framework to reduce GHG emissions from large emitters operating in the province. British Columbia has been in discussions for several years with the WCI after being the first Canadian province to authorize hard caps on GHG emissions in 2008.

The Province is currently monitoring the performance of the WCI cap-and-trade program and depending on progress, has reserved the right to join the program in future.

The other U.S. carbon market showing signs of vitality is the Regional Greenhouse Gas Initiative (RGGI), involving seven northeastern states. This program covers large electricity generators only, and nearly 100 percent of allowances are auctioned. Revenues from allowance auctions go to state governments, which are required to invest at least 25 percent of those funds toward energy efficiency or renewable energy programs.

Other World Carbon Markets

Australia's cap-and-trade program also has been recently launched and will come into effect fully in July 2015. Surveyed companies in Australia are busy preparing for the scheme by establishing operations for buying allowances and offsets or by engaging in internal GHG emission abatement measures.

Similar optimism prevails as South Korea prepares to launch its emissions trading scheme in 2015. Most participants surveyed believe the Korean scheme will effectively drive domestic GHG emission reductions, though some fear it will hurt South Korean industry competitiveness in international markets.

A lower share of participants believe that some of China's regional programs will start this year, falling to a third from 52 percent last year. Yet, most respondents (78 percent) believe that the world's largest emitter will have a nation-wide GHG emissions trading system eventually, most likely by the end of 2020.

Survey participants state that South Korea and Japan have the highest probability of enacting national carbon markets by 2017. The third most likely host of a national cap-and-trade measure in their view is China. Some 33 percent of respondents believe the world's largest emitter will put in place a national GHG emissions trading scheme by 2017. Canada comes next (29 percent), followed by Brazil (27 percent), and the US (23 percent).

Regarding a U.S. carbon market, expectations have remained largely flat despite the implementation of California's ETS and President Obama's climate change pledge in his inaugural speech. Survey respondents still anticipate difficulties in passing cap-and-trade legislation through the currently divided U.S. Congress.

A host of other market-based mechanisms for meeting Kyoto commitments are emerging, including reducing GHG emissions from deforestation and degradation (REDD), from so-called "nationally appropriate mitigation measures" in developing countries and from bilateral projects in one country financed by an investor in another country without need for UN approval.

The Future of Carbon Trading

Overall, carbon trading markets are maturing and are becoming more effective in terms of stimulating investments in GHG emissions reduction technologies. Realistic market prices clearly are a key factor in stimulating GHG emission abatement measures, though by how much remains unclear.

So too, the availability of allowances has been proven to have a profound impact in determining which economic sectors within any market area will benefit most from carbon trading. Excessive allowances have been shown to be potentially destructive to the effectiveness of carbon trading in actually reducing GHG emissions.

Another key factor likely to influence future developments in carbon markets is the need to re-establish transparency with respect to the valuation of supposed carbon offsets arising from the project proposals.

Public confidence in the valuation process has been shaken in recent years by various revelations of wrongdoing for some EU-ETS projects, as well as undertakings funded through the Clean Development Mechanism.

A UN audit published in 2010 found that at least 59 percent and possibly as much as 77 percent of the carbon offset credits that the UN had issued to date had no underlying value in terms of GHG emissions reductions. The UN audit also found that bogus UN credits accounted for roughly 85 percent of the offsets used in the EU carbon market.

The emergence of a diverse range of national and regional GHG emissions trading regimes signals another important transition in the nature of carbon trading, namely fading reliance on multi-lateral mechanisms to give legitimacy to how carbon markets will function and how or whether these programs will be linked together.

As noted in a recent study on Carbon Markets: Past, Present, and Future published by the National Bureau of Economic Research, the emerging international architecture of carbon trading features separate emissions trading systems serving distinct jurisdictions. This is in sharp contrast to the integrated global trading architecture envisioned 15 years ago by the designers of the Kyoto Protocol.

The absence of an overarching global emissions reduction target and growing disillusionment with the multi-lateral climate negotiations process is contributing to this trend. The Point Carbon survey noted the share of participants who believe there will be a global agreement with internationally binding targets for major GHG emitters is falling and that many respondents expect the current pledge-and-review climate regime to continue well after 2020.

What role international negotiations regarding carbon markets might play in this emerging, bottom-up world has yet to become clear. One role could be to address issues of comparability among different trading systems not only to diffuse potential competition between regimes, but also to ensure fundamental comparability in the accounting of emission reductions.

Rather than trying to command how carbon markets must operate from the top-down, major international institutions in the climate space could profitably be more directly supportive of carbon markets in a more decentralized world.

Some content for this article was adapted from "Carbon markets at a tipping point" from PICS CLIMATE NEWS SCAN, April 3, 2013, Editors: Neil Thomson, James Tansey, Tom Pedersen, Robyn Meyer.

While the volume of carbon credits traded globally will grow by an estimated 14 percent this year, reaching roughly 12 gigatons of carbon dioxide equivalents, concerns remain about depressed market prices in certain markets and uncertainties abound over the future direction of carbon trading generally.

The report - Carbon 2013 - reveals that the European Union's Emissions Trading Scheme (EU-ETS), the world's largest carbon market, is deeply challenged by an oversupply of credits that have been causing prices to fall. While EU policy makers have considered various measures to reduce the huge oversupply of allowances in that market which contributed to record low carbon prices, a community-wide consensus has yet to emerge.

The Point Carbon eighth annual survey covers the European Union's Emissions Trading System (EU-ETS); the Clean Development Mechanism (CDM) under the Kyoto Protocol; the Joint Implementation (JI) mechanism, also under the Kyoto Protocol; the Western Climate Initiative (WCI), and emerging carbon markets in Asia and Australia

.

Progress is being made on measures to fix the EU-ETS, notes the report, which also reports a strong positive conviction among survey respondents that structural reforms in this market will lead to higher prices and a resurgence of greenhouse gas (GHG) emissions reducing investments.The uncertainties that do remain focus mainly on what remedial measures will be adopted (i.e., delaying allowance auctions or outright cancellations) and how quickly other structural reforms will be implemented.

Other World Markets

Outside the EU, the outlook for nascent carbon markets is optimistic, suggesting that carbon trading has become a tale of two markets. While the oversupply of allowances and low prices became more acute throughout 2012 in the EU-ETS, the North American Western Climate Initiative (WCI) is stimulating positive action. The WCI is a multi-jurisdictional Canada-U.S. emissions trading group with California and Quebec currently the two active participants.

California's carbon market successfully came into force in 2012 and, unlike the exodus of traders from the EU-ETS, California regulated companies were busy preparing for trading or planning real GHG emissions reductions that could earn credits.

Over 60 percent of respondents to the Point Carbon survey who have compliance obligations under the WCI market said they have set up trading operations, and 53 percent said they have implemented internal emissions reductions strategies.

Over half of the participants consider the price of carbon to be a decisive factor in investment decisions, with the majority of respondents expecting California Carbon Allowances to be priced between $10-15 per tonne in 2013.

Of the other WCI partners, Quebec has announced it will be moving ahead with taking the necessary steps to formally link its emissions-trading program with California.

British Columbia's Greenhouse Gas Reduction (Cap and Trade) Act, provides the statutory basis for setting up a market-based cap-and-trade framework to reduce GHG emissions from large emitters operating in the province. British Columbia has been in discussions for several years with the WCI after being the first Canadian province to authorize hard caps on GHG emissions in 2008.

The Province is currently monitoring the performance of the WCI cap-and-trade program and depending on progress, has reserved the right to join the program in future.

The other U.S. carbon market showing signs of vitality is the Regional Greenhouse Gas Initiative (RGGI), involving seven northeastern states. This program covers large electricity generators only, and nearly 100 percent of allowances are auctioned. Revenues from allowance auctions go to state governments, which are required to invest at least 25 percent of those funds toward energy efficiency or renewable energy programs.

Other World Carbon Markets

Australia's cap-and-trade program also has been recently launched and will come into effect fully in July 2015. Surveyed companies in Australia are busy preparing for the scheme by establishing operations for buying allowances and offsets or by engaging in internal GHG emission abatement measures.

Similar optimism prevails as South Korea prepares to launch its emissions trading scheme in 2015. Most participants surveyed believe the Korean scheme will effectively drive domestic GHG emission reductions, though some fear it will hurt South Korean industry competitiveness in international markets.

A lower share of participants believe that some of China's regional programs will start this year, falling to a third from 52 percent last year. Yet, most respondents (78 percent) believe that the world's largest emitter will have a nation-wide GHG emissions trading system eventually, most likely by the end of 2020.

Survey participants state that South Korea and Japan have the highest probability of enacting national carbon markets by 2017. The third most likely host of a national cap-and-trade measure in their view is China. Some 33 percent of respondents believe the world's largest emitter will put in place a national GHG emissions trading scheme by 2017. Canada comes next (29 percent), followed by Brazil (27 percent), and the US (23 percent).

Regarding a U.S. carbon market, expectations have remained largely flat despite the implementation of California's ETS and President Obama's climate change pledge in his inaugural speech. Survey respondents still anticipate difficulties in passing cap-and-trade legislation through the currently divided U.S. Congress.

A host of other market-based mechanisms for meeting Kyoto commitments are emerging, including reducing GHG emissions from deforestation and degradation (REDD), from so-called "nationally appropriate mitigation measures" in developing countries and from bilateral projects in one country financed by an investor in another country without need for UN approval.

The Future of Carbon Trading

Overall, carbon trading markets are maturing and are becoming more effective in terms of stimulating investments in GHG emissions reduction technologies. Realistic market prices clearly are a key factor in stimulating GHG emission abatement measures, though by how much remains unclear.

So too, the availability of allowances has been proven to have a profound impact in determining which economic sectors within any market area will benefit most from carbon trading. Excessive allowances have been shown to be potentially destructive to the effectiveness of carbon trading in actually reducing GHG emissions.

Another key factor likely to influence future developments in carbon markets is the need to re-establish transparency with respect to the valuation of supposed carbon offsets arising from the project proposals.

Public confidence in the valuation process has been shaken in recent years by various revelations of wrongdoing for some EU-ETS projects, as well as undertakings funded through the Clean Development Mechanism.

A UN audit published in 2010 found that at least 59 percent and possibly as much as 77 percent of the carbon offset credits that the UN had issued to date had no underlying value in terms of GHG emissions reductions. The UN audit also found that bogus UN credits accounted for roughly 85 percent of the offsets used in the EU carbon market.

The emergence of a diverse range of national and regional GHG emissions trading regimes signals another important transition in the nature of carbon trading, namely fading reliance on multi-lateral mechanisms to give legitimacy to how carbon markets will function and how or whether these programs will be linked together.

As noted in a recent study on Carbon Markets: Past, Present, and Future published by the National Bureau of Economic Research, the emerging international architecture of carbon trading features separate emissions trading systems serving distinct jurisdictions. This is in sharp contrast to the integrated global trading architecture envisioned 15 years ago by the designers of the Kyoto Protocol.

The absence of an overarching global emissions reduction target and growing disillusionment with the multi-lateral climate negotiations process is contributing to this trend. The Point Carbon survey noted the share of participants who believe there will be a global agreement with internationally binding targets for major GHG emitters is falling and that many respondents expect the current pledge-and-review climate regime to continue well after 2020.

What role international negotiations regarding carbon markets might play in this emerging, bottom-up world has yet to become clear. One role could be to address issues of comparability among different trading systems not only to diffuse potential competition between regimes, but also to ensure fundamental comparability in the accounting of emission reductions.

Rather than trying to command how carbon markets must operate from the top-down, major international institutions in the climate space could profitably be more directly supportive of carbon markets in a more decentralized world.

Some content for this article was adapted from "Carbon markets at a tipping point" from PICS CLIMATE NEWS SCAN, April 3, 2013, Editors: Neil Thomson, James Tansey, Tom Pedersen, Robyn Meyer.

Diálogos com Zygmunt Bauman

Marcadores:

àgora,

pós-modernidade,

rede de contatos,

relacionamentohumano,

Socrates,

Zygmunt Bauman

No último dia 23 de julho, sábado, uma equipe conjunta da CPFL Cultura e do Seminário Fronteiras do Pensamento foi recebida pelo professor Zygmunt Bauman, em sua casa, na cidade de Leeds, Inglaterra. O objetivo era gravar um depoimento para nosso site e para os assinantes do Fronteiras do Pensamento, edição 2011, que conta com parceria da CPFL Energia e de seu programa cultural, a CPFL Cultura. O vídeo de cerca de trinta minutos, que agora está disponível no site, é o primeiro resultado deste encontro e apresenta alguns dos momentos da entrevista concedida por Bauman com exclusividade para o público brasileiro. Outros produtos estão sendo preparados a partir do material coletado e estarão disponíveis ainda neste ano. Acompanhe aqui em nosso site as informações.

Previsto para durar aproximadamente sessenta minutos, o encontro se alongou por cerca de três horas. Bauman revelou-se uma pessoa de extrema simpatia e cordialidade com a equipe que virtualmente “invadiu” sua casa naquela tarde de verão inglês com câmeras de cinema, gravadores de som e equipamentos profissionais de iluminação. Coordenada pelo cineasta brasileiro Henrique Goldman, o mesmo diretor do longa metragem “Jean Charles”, a equipe de TV era composta por ingleses e brasileiros radicados na Inglaterra e com grande experiência na produção de filmes pra cinema, TV e publicidade.

A entrevista foi gravada na sala de leitura da casa onde Bauman mora há 41 anos, em um dos subúrbios residenciais da cidade industrial de Leeds. Bauman nos recebeu em um ambiente familiar despojado, marcado por imagens de sua esposa Janina Bauman, de seus filhos e netos e de muitos livros em variados idiomas. Foi uma longa conversa que tratou de expectativas para século XXI, Internet, a necessidade de construção de políticas globais, a construção de uma nova definição de democracia e incluiu alguns dos temas sugeridos aqui, pelos visitantes do nosso site.

Agradecemos novamente as excelentes contribuições que recebemos sobre os assuntos que poderíamos tratar com este que é um dos principais pensadores do mundo contemporâneo e grande influência do Café Filosófico CPFL.

Encontro com Bauman

A reunião na Inglaterra foi a maneira encontrada para garantir ao público brasileiro o acesso direto às idéias daquele que é considerado o principal sociólogo em atividade e certamente um dos mais importantes pensadores da contemporaneidade e que, por problemas familiares, não pode viajar ao Brasil como planejado.Previsto para durar aproximadamente sessenta minutos, o encontro se alongou por cerca de três horas. Bauman revelou-se uma pessoa de extrema simpatia e cordialidade com a equipe que virtualmente “invadiu” sua casa naquela tarde de verão inglês com câmeras de cinema, gravadores de som e equipamentos profissionais de iluminação. Coordenada pelo cineasta brasileiro Henrique Goldman, o mesmo diretor do longa metragem “Jean Charles”, a equipe de TV era composta por ingleses e brasileiros radicados na Inglaterra e com grande experiência na produção de filmes pra cinema, TV e publicidade.

A entrevista foi gravada na sala de leitura da casa onde Bauman mora há 41 anos, em um dos subúrbios residenciais da cidade industrial de Leeds. Bauman nos recebeu em um ambiente familiar despojado, marcado por imagens de sua esposa Janina Bauman, de seus filhos e netos e de muitos livros em variados idiomas. Foi uma longa conversa que tratou de expectativas para século XXI, Internet, a necessidade de construção de políticas globais, a construção de uma nova definição de democracia e incluiu alguns dos temas sugeridos aqui, pelos visitantes do nosso site.

Agradecemos novamente as excelentes contribuições que recebemos sobre os assuntos que poderíamos tratar com este que é um dos principais pensadores do mundo contemporâneo e grande influência do Café Filosófico CPFL.

Bauman e o Café Filosófico CPFL

Zygmunt Bauman é uma das principais referências conceituais da CPFL Cultura, desde a criação do nosso programa cultural em 2003. Bauman nos alertou, principalmente, para a urgência da reinvenção dos laços humanos. Entendemos, com ele, que as identidades tradicionais se dissolveram na efemeridade afetiva da modernidade líquida. Orientados pela refinada visão de Bauman sobre a fluidez dos laços humanos, dos conceitos e dos saberes na contemporaneidade, definimos que nosso Café Filosófico CPFL assumiria o desafio de pensar as novas identidades e as novas formas de saber. Contar com a participação direta de Zygmunt Bauman em nosso programa é uma conquista que, com muito prazer, partilhamos com nossos internautas a partir de agora.

Categorias: Entrevistas, Reportagens

Tags: , contemporâneo, líquido

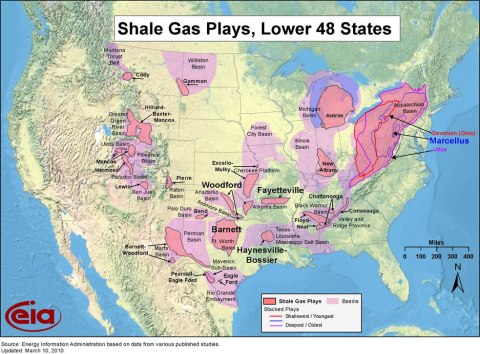

“Shale gas” e pré-sal: o mundo é pequeno para os dois //

21 de março de 2013.

Duas tecnologias novas desenvolvidas recentemente nos Estados Unidos estão revertendo todos os prognósticos de rápida alteração no equilíbrio de forças econômico do planeta e podem afetar seriamente o sonho brasileiro de achar um corte de caminho para o clube dos grandes do mundo.

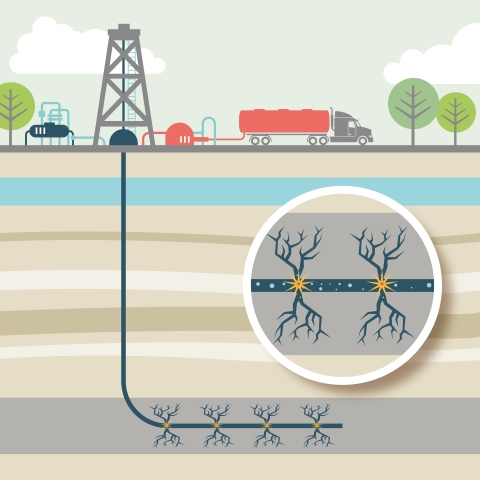

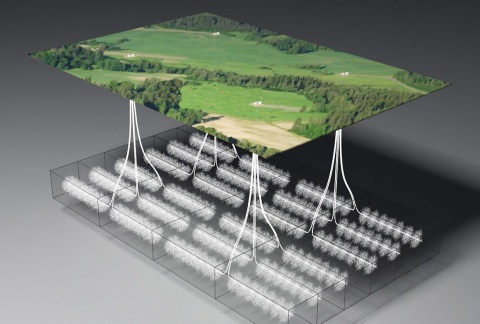

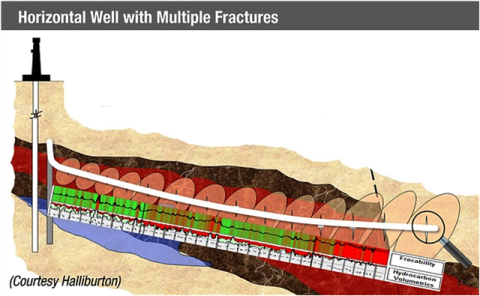

A primeira envolve injetar uma mistura de água, areia e produtos químicos em estruturas rochosas que contêm microporos cheios de gás e petróleo de modo a liberar os hidrocarbonetos aprisionados nelas. A segunda torna muito mais fácil chegar às mais finas camadas dessas rochas enterradas a baixas profundidades, além de permitir a perfuração de diversos poços a partir de um único ponto de partida.

Essas duas novas técnicas de extração do que por lá se chama de “shale gas” estão provocando uma verdadeira explosão nos números de produção de gás e petróleo dos Estados Unidos e barateando de tal forma os custos de diversas industrias intensivas em energia que todos os prognósticos sobre a “crise sistêmica” da economia americana, que estaria irremediavelmente condenada a ser engolida por economias emergentes, estão sendo refeitos.

Os entornos de Pittsburgh que, nos últimos anos, pareciam um cemitério de velhas siderúrgicas desativadas, assistem hoje a uma corrida frenética de capitais americanos, russos, franceses e até chineses para voltar a fabricar aço com a energia mais barata do mundo.

O Maciço Marcellus, uma formação geológica de rochas arenosas impregnadas de gás e óleo se estende por quase 1.000 quilômetros ao longo das montanhas Apalaches do estado de Nova York até o de West Virgínia. Somente no ano passado o governo da Pennsylvania emitiu 2.484 permissões para a perfuração desse novo tipo de poço de petróleo. Os poços da porção do Maciço Marcellus nesse estado produziram 895 bilhões de pés cúbicos de gás em 2012, partindo de 435 bilhões no ano anterior. Em 2008 essa produção era igual a zero.

Isso representou uma injeção de US$ 14 bilhões na economia da Pennsylvania no ano passado (dados da Economist).

Arkansas, Louisiana, Oklahoma e Texas viveram explosões semelhantes. A produção de gás e petróleo extraído dessas rochas quadruplicou nos Estados Unidos entre 2007 e 2010 e acrescentou 20% à produção nacional de petróleo nos últimos cinco anos. Técnicos da British Petroleum afirmam que a produção deve continuar crescendo à base de 5,3% ao ano até 2030 e que, já no fim deste ano os Estados Unidos ultrapassarão a Rússia e a Arábia Saudita e se tornarão o maior produtor de petróleo e gás do mundo.

O preço do gás nessa região caiu de US$ 13 o BTU em 2008 para US$ 1 a 2 no ano passado, o segundo preço mais baixo do mundo depois do Canadá. As fabricas americanas consumidoras de gás estão pagando 1/3 do que pagam as alemãs e ¼ do que pagam as coreanas.

Gás barato também se traduz em eletricidade barata. Em 2011 as fábricas americanas nessas regiões já estavam pagando metade do que custa a energia para suas concorrentes no Chile ou no México e ¼ do que se paga na Itália.

Não é só a indústria de metalurgia que se beneficia com isso. Além de todas as demais, as de uso intensivo de energia, como as de plásticos, fertilizantes e outras também se tornam imbatíveis. E, além disso, os Estados Unidos têm a maior rede do mundo de oleodutos e gasodutos, o que permite espalhar facilmente essa riqueza a preço baixo por todo o país.

A Costa do Golfo, onde existe outro maciço dessas rochas, também vive um forte renascimento industrial. Fabricas instaladas no Chile estão sendo desmontadas e transportadas inteiras para a Louisiana. A Bridgestone, a Continental e a Michelin, revertendo um longo processo de declínio, estão reativando e aumentando suas fábricas de pneus na Carolina do Sul. Tudo gira em torno do início da exploração de novas jazidas de rochas porosas como as da Bacia Permian, na Louisiana, a de Eagle Ford Shale, no Texas, a da Formação Baken em Dakota do Norte e a Mississipi Lime, que atravessa o subsolo de Oklahoma até o Kansas.

O efeito da redução das importações de petróleo no déficit comercial americano foi de US$ 72 bilhões no ano passado, ou 10% do déficit total. Esse “petróleo não convencional” gerou US$ 238 bilhões em atividades econômicas diretas, 1,7 milhão empregos e US$ 62 bilhões em impostos só no ano passado, sem contar os efeitos indiretos decorrentes da redução nos preços da eletricidade, do gás e dos produtos químicos.

Analistas do Citigroup e do UBS calculam que só essa indústria vai gerar um crescimento de 0,5% do PIB norte-americano por ano nos próximos anos além de ensejar um renascimento das industrias de manufaturas nos Estados Unidos. As decisões recém anunciadas da GE de trazer de volta da China e do México para o Kentucky a produção de sua linha branca, e da Lenovo, o gigante chinês de hardware que comprou a linha de computadores pessoais da IBM, de produzi-los na Carolina do Norte são apontados como os primeiros passos desse processo de reversão.

O efeito dessa inovação nos preços internacionais do petróleo ainda são pequenos. Mas os Estados Unidos, que foram os maiores importadores do mundo e rapidamente se tornarão autosuficientes, não são o único lugar do planeta onde existe esse tipo de formação rochosa que, lá, praticamente aflora do chão.

De modo que o Brasil, que já está gastando por conta de reservas de petróleo enterradas a seis ou sete quilômetros debaixo do fundo do oceano, cuja extração começa a se tornar economicamente palatável com o barril acima de US$ 100 no mercado internacional, deveria por as barbas de molho e pensar melhor antes de jogar dinheiro fora.

Pois, por tudo que já se sabe por enquanto, o mundo ainda é pequeno demais para o “shale gas” e o pré-sal ao mesmo tempo.

fonte: http://vespeiro.com/about/

A Inovação para a Sustentabilidade II

Os desafios da implementação

Por Dra. Aileen Ionescu-Somers e Professor Francisco Szekely

Por Dra. Aileen Ionescu-Somers e Professor Francisco Szekely

O que impede que as empresas inovem em produtos e serviços sustentáveis, e como poderiam melhorá-los?

Os dois principais motivos dessa inércia são os mercados financeiros, que ainda focam demais no curto prazo, e muitos dos novos modelos de parcerias, são falhos. As organizações deveriam desenvolver uma inovação recíproca que busque soluções, e deveriam compartilhar o valor que criam com seus clientes. Porém, a complexidade social, as mentalidades fechadas e a falta de uma liderança empenhada dificulta a implementação dessas mudanças – este último ponto sendo fundamental. Os líderes precisam ter certas características especiais para conduzirem mudanças, como: visão externa à frente das tendências globais, capacidade de dominar a complexidade e conseguir envolver seu pessoal em torno da sustentabilidade.

Outros fatores incluem o papel periférico desempenhado pelas empresas em negociações multilaterais sobre o desenvolvimento sustentável, a falta de dinheiro e investimento para quadros que promovem a inovação para a sustentabilidade, além da complexidade do sistema como um todo.

Compartilhando melhores práticas

A complexidade do sistema – principalmente no que diz respeito ao tamanho e à burocracia – cria enormes dificuldades para as empresas poderem compartilhar melhores práticas.

Porém, compartilhar melhores práticas não deveria ser uma atividade puramente interna – muitas empresas estão começando a trabalhar com outras dentro e fora de seus ramos de negócios para compartilharem melhores práticas em questões como a forma de medir o impacto ambiental, conduzir auditorias de sustentabilidade e usar certificações para comunicar seu compromisso com a sustentabilidade. Algumas empresas também estão compartilhando melhores práticas com determinadas ONGs e outras organizações. É uma maneira eficaz de conseguir apoio governamental e, eventualmente, mudar quadros e impulsionadores econômicos.

Naturalmente, esse compartilhamento externo tem seus desafios. Com os concorrentes, por exemplo, há limites para o que pode ser compartilhado, já que a sustentabilidade está começando a fazer parte da vantagem competitiva empresarial. No entanto, é interessante ficar atento uma vez que pode se tornar um fator que retarde a renovação sistêmica se as grandes empresas e líderes relutem a se abrirem demais. Enquanto isso, ainda é possível compartilhar a pesquisa básica em um nível pré-competitivo, ou trabalhar com não-concorrentes para adaptar ideias e obter novas soluções.

Operações e a cadeia de suprimentos

A terceirização fez com que as empresas derrubassem os preços ao efetuarem compras, pois pequenas reduções percentuais no custo levam a grandes aumentos na margem de lucro. Isto significa que as compras são um fator importante de negócios.

No entanto, acontecimentos recentes como a polêmica da substituição de carne bovina por carne de cavalo na Europa têm pressionado os relacionamentos com fornecedores e prejudicado a imagem das empresas. A enorme pressão para obter melhores margens por parte de compradores tem levado a muitos exemplos de comportamentos insustentáveis e antiéticos dos fornecedores.

As empresas precisam transformar sua abordagem focada em custo para uma focada em valores, garantindo que seus fornecedores contribuam para o sucesso sustentado. Isso exige mudanças dramáticas na governança e no modo como os gerentes de compras são recompensados.

As empresas também deveriam adotar uma medida mais integrada para o fornecimento sustentável, tanto interna quanto externa. Internamente, isso pode significar estabelecer uma ligação melhor entre o departamento de compras e o de vendas e marketing, para aproveitar ao máximo as melhorias da sustentabilidade; encontrar uma linguagem em comum entre os gestores; enfatizar a necessidade da presença de líderes internos e corporativos para a promoção da mudança; introduzir novos paradigmas, tal como a organização em rede aberta da Toyota; e avançar rapidamente pelos estágios da mudança para que a empresa aprenda a andar antes de correr.

Externamente, o provável foco principal é inovar em redes, iniciar novos diálogos e introduzir novos paradigmas. É possível também instituir uma “tesouraria do conhecimento” – uma estrutura única, a qual toda a cadeia de abastecimento se reporta.

O papel da tecnologia

Grandes empresas como a Tata, líder mundial em consultoria de TI, e Ricoh, líder mundial em fabricação de impressoras e multifuncionais, estão adotando uma visão de longo prazo de 30 a 40 anos, em vez da tradicional perspectiva de dez anos. Isso incentiva um pensamento que foge do óbvio.

Essas empresas descobriram que gerentes devem ser encorajados a se mover confortavelmente dentro de um ambiente de “tentativas” – ou seja, onde o fracasso é visto como uma boa experiência de aprendizagem e uma oportunidade para testar o terreno para a inovação.

A Ricoh, por exemplo, está pensando em ir além de seu principal negócio, o da impressão. Sua meta atual é garantir que todas as inovações tratem da redução de impacto, ainda que contribua para os resultados; implementar inovações radicais como produtos e serviços que não sejam do ramo da impressão, assim como criar mais inovações incrementais como a impressão sustentável e incorporar a ideia da reutilização como um processo, e não como uma hipótese.

Mercados emergentes

Descarte todos os preconceitos de que a inovação é algo que acontece em países ocidentais antes de ser implementado em mercados emergentes. Muitas das inovações de hoje são provenientes desses mercados emergentes, e não inseridas neles. No ambiente de negócios extremamente dinâmico da China há três fatores em jogo que vão levar a uma evolução interessante da inovação estratégica para a sustentabilidade ao longo do tempo.

Primeiro, o ambiente competitivo é diferente dos outros, sendo o mais competitivo do mundo no momento. A concorrência leva à inovação, mas não necessariamente à inovação sustentável. No entanto, os chineses estão cada vez mais preocupados com questões ambientais e sociais – pois estão perto dos piores efeitos do comportamento corporativo insustentável.

Isso nos leva ao próximo fator: a China enfrenta uma escassez de talentos que possuem competências adequadas para liderar as empresas nesse ambiente competitivo. No entanto, as empresas relatam que seus melhores talentos estão baseando suas escolhas em critérios de sustentabilidade. Sem dúvida, isso também incentivará a inovação estratégica para a sustentabilidade.

Por último, embora haja uma grande dose de incerteza regulatória na China, seu novo plano de cinco anos impulsionará o consumo interno, e também incentivará o desenvolvimento de um setor econômico sustentável, inclusive do ponto de vista ambiental. E isso, nas empresas, surtirá efeito sobre os fatores-chave para a inovação sustentável.

CLIQUE AQUI para ler a primeira parte do artigo: Contexto empresarial e fatores-chave.

Dra. Aileen Ionescu-Somers é diretora do Centro Global de Liderança Sustentável do IMD (CSL).

Francisco Szekely é professor de Liderança e Sustentabilidade da Sandoz Family Foundation e Diretor do Centro Global para Liderança Sustentável do IMD (CSL).

O Centro Global de Liderança Sustentável do IMD foca principalmente na inovação estratégica para a sustentabilidade através do desenvolvimento do pensamento de liderança relevante, pesquisa e atividades de aprendizagem. Em especial, seu inovador programa “One Planet Leaders “– um esforço colaborativo com a WWF, voltado para o desafio do amanhã de viver dentro dos limites de um só planeta.

The Nature Conservancy, Walmart, Marfrig e produtores do sudeste do Pará trabalharão juntos pela pecuária sustentável na Amazônia

Marcadores:

desmatamento e degradação da terra,

Marfrig,

sustentabildiade,

TNC,

walmart

Sexta-feira, 05 de Abril de 2013, 08:32:36Agroindústrias, Meio Ambiente, Mercado Interno

O esforço para disseminar as melhores práticas socioambientais na pecuária da Amazônia uniu importantes organizações com atuação nessa cadeia produtiva. A The Nature Conservancy (TNC), uma das maiores organizações ambientais do mundo, o Grupo Marfrig, uma das maiores empresas globais de alimentos, e o Walmart, líder global em varejo, fornecerão recursos técnicos para regularização ambiental e ampliação da produção responsável junto aos pecuaristas das regiões de São Félix do Xingu e Tucumã, no sudeste do Pará. O objetivo é garantir a conservação de florestas, solos e rios dessas regiões, ao mesmo tempo em que se amplia a oferta de carnes com garantia de origem para o consumidor brasileiro, por meio de um sistema aprimorado de rastreamento do produto.As empresas, que já possuem políticas de compras responsáveis, e a TNC irão trabalhar para aprimorar a sustentabilidade de ponta a ponta na cadeia de valor da carne e para criar um modelo de negócios responsável, que possa ser replicado em outras regiões do País e em diferentes segmentos do agronegócio.

O sudeste do Pará foi a área escolhida para os projetos por causa do seu alto potencial de conservação e por sua crescente relevância econômica, baseada principalmente na pecuária. A região concentra florestas, distribuídas em Unidades de Conservação, Terras Indígenas e propriedades privadas, além de rios fundamentais para toda a Amazônia, como o Xingu e seus afluentes. Ao mesmo tempo, é uma das fronteiras agropecuárias mais dinâmicas do Brasil. São Félix do Xingu, por exemplo, é o município com o maior rebanho bovino do Brasil, segundo o IBGE (Instituto Brasileiro de Geografia e Estatística) e concentra 1% do rebanho nacional.

“A TNC já trabalha nessa região há quatro anos e em várias frentes. Nossa expectativa é construir um modelo de produção que seja conciliável com a conservação do bioma e que possa ser aplicado em outras áreas da Amazônia, de forma a trazer resultados de grande escala”, afirma Ian Thompson, Diretor do Programa Amazônia da The Nature Conservancy.

Já Tucumã é o município onde está instalada a unidade produtiva do Grupo Marfrig, com capacidade de produção de mil cabeças de gado/dia e mantida inativa desde 2009. A empresa decidiu ativá-la neste ano e, dentre as providências necessárias para a sua abertura, estão o mapeamento e a organização dos fornecedores de gado de acordo com os critérios socioambientais da empresa, aplicados em todas as suas unidades produtivas no país. O sistema de compras da Marfrig só permite aquisições de gado após verificação de licenças ambientais, conferência de CNPJ e CPF do produtor na lista de infratores do Ibama, sobreposição de imagens das propriedades georreferenciadas com mapas de satélite de áreas desmatadas, dentre outras medidas.

“Essa parceria com o Walmart e a TNC é fundamental para estimular cada vez mais produtores a adotarem práticas sustentáveis em suas propriedades, cumprindo assim nossos padrões de gestão responsável implantados em toda a nossa plataforma produtiva no Brasil, de forma pioneira no setor”, destaca James Cruden, CEO da Marfrig Beef, segmento de negócios do Grupo Marfrig dedicado à produção de carne bovina.

Melhorias de ponta a ponta

Os novos projetos marcam um avanço na construção de uma cadeia pecuária mais sustentável. Nos últimos cinco anos, governos, empresas e organizações não-governamentais tomaram medidas significativas para melhorar as práticas ambientais do setor, como mostram os compromissos anteriormente assumidos por Marfrig e Walmart de não processar ou comercializar carne de produtores que desmatam a floresta. Agora, o engajamento de todos os elos da cadeia produtiva em um mesmo objetivo e em uma mesma geografia deverá abrir novas oportunidades de conservação e estabelecer um novo e mais alto patamar de sustentabilidade para produção de carne bovina.

Sem as iniciativas de apoio técnico ao produtor e de controle do desmatamento em escala municipal, como propõe o projeto, seria inviável abastecer as indústrias e supermercados com produtos responsáveis em uma escala que fizesse diferença. Já para o produtor, o envolvimento de toda a cadeia produtiva reforça a ideia de que aderir às boas práticas ambientais tornou-se não somente uma postura ambientalmente necessária, mas também um requisito central para acessar os principais mercados.

“Um produto sustentável precisa também ser acessível aos nossos clientes em quantidade, preço e qualidade. Para atingirmos esse objetivo é necessário o compromisso de toda a cadeia. Só dessa forma poderemos oferecer ao consumidor a chance de comprar produtos de origem garantida”, afirma Camila Valverde, diretora de Sustentabilidade do Walmart.

O projeto deve contribuir para que a rede de supermercados alcance uma de suas metas globais de sustentabilidade para 2015, a de que toda a carne comprada na Amazônia tenha procedência legal e de práticas responsáveis.

Como funcionam os projetos

A colaboração entre TNC, Walmart e Marfrig terá duração inicial de três anos. As ações previstas são:

1) Apoio ao produtor rural

O quê: A TNC, com apoio de Walmart e Marfrig, vai estimular a adesão e oferecer informação e apoio técnico a todos os produtores rurais dos municípios de São Félix do Xingu e Tucumã que queiram se adequar à legislação ambiental (por exemplo na obtenção do Cadastro Ambiental Rural - CAR e/ou obter a Licença Ambiental Rural-LAR) e aprimorar suas práticas de manejo das pastagens, visando reduzir os impactos sobre o solo e aumentar a produtividade.

Por quê: Essa é a maneira mais eficiente de fazer com que o Código Florestal seja cumprido, gerando benefícios ambientais em propriedades produtivas, e de garantir uma ampla rede de fornecedores de carne regularizados.

Como: a) Técnicos contratados vão orientar produtores rurais sobre como cumprir as exigências legais para CAR e LAR e como aplicar as melhores práticas no uso da água e do solo.

b) Os técnicos também vão disseminar informações sobre linhas de crédito rural vantajosas para quem quer produzir de maneira mais sustentável, viabilizando economicamente um novo modelo de produção responsável. Especialistas vão informar, ainda, sobre alternativas de geração de renda a partir da floresta em pé, como práticas para o enriquecimento de florestas com espécies de interesse econômico.

c) As organizações vão construir, na prática, modelos de restauração florestal. Para isso, técnicos do projeto vão orientar a recuperação de áreas desmatadas em 20 propriedades-piloto (10 em Tucumã e 10 em São Félix, no primeiro ano do projeto) e, a partir dos resultados obtidos e da análise de custo-benefício, oferecerão aos produtores de toda a região exemplos locais e concretos de como trazer a floresta de volta às áreas degradadas de suas fazendas.

d) TNC, Walmart e Marfrig também promoverão áreas-piloto para iniciativas de aumento da produtividade da pecuária por meio do manejo de pastagens, de forma a garantir que os produtores locais possam expandir sua produção sem necessidade de desmatar novas áreas. Esses exemplos poderão ser replicados pelos próprios produtores em toda a região, possibilitando mudanças em grande escala.

e) Em conjunto com prefeituras e sindicatos de produtores rurais, as organizações vão ainda capacitar funcionários das Secretarias de Meio Ambiente dos dois municípios para ampliar a capacidade dos governos locais de atender produtores interessados em se adequar às exigências ambientais.

2) Monitoramento da produção

O quê: TNC, Marfrig e Walmart vão trabalhar no aprimoramento do sistema de monitoramento das áreas produtoras, por meio da análise de imagens de satélite e das atualizações do banco de dados geográficos da região.

Por quê: As imagens de satélite permitem monitorar o desmatamento e as formas de uso das propriedades privadas. Com essas informações, a Marfrig pode acessar quais produtores estão trabalhando de maneira responsável e manter seu compromisso de não adquirir gado oriundo de terras em desacordo com as leis ambientais.

Como: As organizações já trabalham há anos com monitoramento por satélite, o que gerou uma série de aprendizados no tema. A partir do início do projeto, elas vão juntar suas experiências e lições em avaliação das imagens e monitoramento da produção, para produzir registros ainda mais precisos e atualizados da região.

3) Rastreamento da carne até o consumidor final

O quê: TNC, Walmart e Marfrig vão aumentar a precisão dos seus sistemas de rastreamento na região, o que permitirá às empresas oferecer ao consumidor final mais transparência quanto à origem da carne produzida na Amazônia.

Por quê: O caminho da carne bovina até o prato do consumidor é longo. Na escala gigantesca do mercado brasileiro, só com um sistema integrado entre os diferentes elos da cadeia produtiva a identificação da origem da carne em escala será possível, ampliando as possibilidades do consumo consciente.